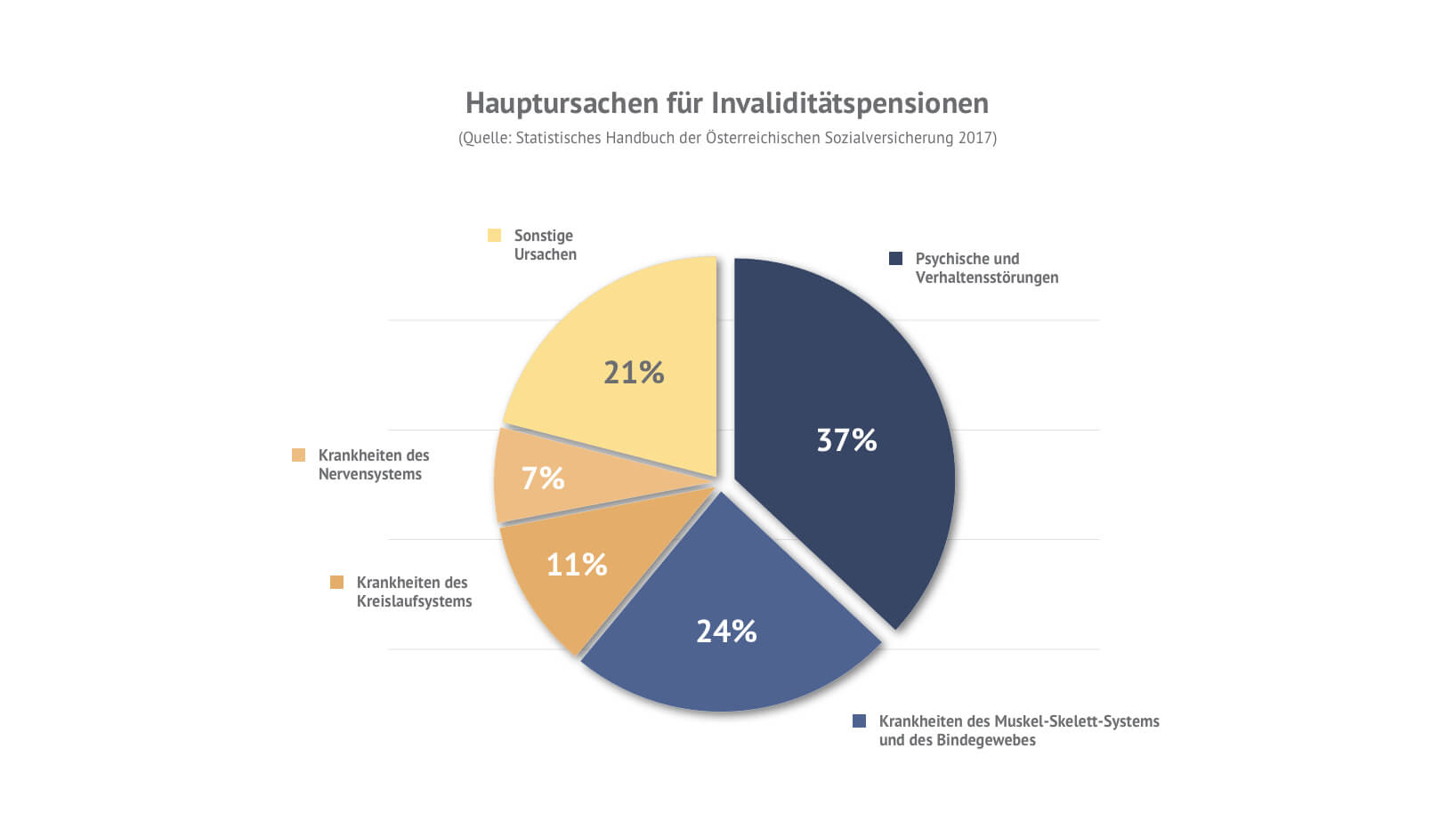

Berufsunfähig ist, wer seinen Beruf aufgrund von körperlichen oder psychischen Beeinträchtigungen zu mehr als 50% nicht mehr ausüben kann. Betroffene verlieren in der Folge ihr Einkommen und sind auf staatliche Hilfe angewiesen.

Alle Ausgaben, die Sie auch jetzt schon zu tragen haben, laufen auch dann weiter, wenn Sie berufsunfähig sind. Doch die eigene Arbeitskraft - unser wertvollstes Gut! - ist durch die gesetzliche Sozialversicherung in Österreich leider nur teilweise abgesichert, denn:

1. Ein Anspruch auf staatliche Berufsunfähigkeitspension besteht nur dann, „wenn – bei Erfüllung aller anderen Voraussetzungen – durch Maßnahmen der Rehabilitation das angestrebte Ziel nicht erreicht werden kann oder trotz entsprechender Mitwirkung der betroffenen Person nicht erreicht werden konnte bzw. im besonderen Fall die Maßnahmen nicht zweckmäßig sind“. (Quelle: HELP.GV.AT).

2. Eine staatliche Berufsunfähigkeits-/Invaliditäts- oder Erwerbsunfähigkeitspension ist deutlich niedriger als das zuletzt verdiente Einkommen, Sie müssen also in jedem Fall mit Einkommenseinbußen rechnen.

In der gesetzlichen Sozialversicherung gelten je nach Sozialversicherungsträger unterschiedliche Begriffsbestimmungen: Invalidität für Arbeiter (ASVG), Berufsunfähigkeit für Angestellte (ASVG) und Erwerbsunfähigkeit für Selbständige (GSVG) und Landwirte (BSVG). Im Jahr 2016 wurden österreichweit von 57.040 Anträgen auf Berufsunfähigkeits-/Invaliditäts-, Erwerbsunfähigkeitspension lediglich 19.673, also knapp 35%, bewilligt. (Quelle: Statistisches Handbuch der Österreichischen Sozialversicherung 2017).

Haben Sie vielleicht schon einmal überlegt, wie viel Einkommen Sie im Falle einer Berufsunfähigkeit im Laufe Ihres Arbeitslebens bis zum Pensionsantritt verlieren könnten? Gerade wenn dieser Fall in jungen Jahren eintritt, kommt hier sehr schnell ein überraschend hoher Gesamtbetrag zusammen, während gleichzeitig die Ansprüche aus der staatlichen Versorgung noch gering sind, weil diese sich nach den bereits geleisteten Beiträgen richtet! Mit einer privaten Berufsunfähigkeitsversicherung können Sie diese Lücke schließen.

Gerade hier raten Experten dringend zu einem unabhängigen Vergleich, denn Versicherer bewerten das Risiko der einzelnen Berufe oft sehr unterschiedlich, weshalb keine generelle Empfehlung gegeben werden kann, welche Versicherung für die Absicherung von Berufsunfähigkeit „die beste“ ist.

Wer PartnerIn oder Familie hat, möchte diese für den Fall seines - vielleicht plötzlichen - Todes durch eine entsprechende Risiko-Lebensversicherung abgesichert wissen. Das kostet im Normalfall nicht viel und bringt doch für die Betroffenen sehr viel Sicherheit. Ganz ehrlich: Schlimm genug, wenn Sie nicht mehr da sind – sollen PartnerIn und/oder Kinder deshalb auch noch in ein womöglich existenzbedrohendes finanzielles Desaster rutschen?

Rund 75% aller Unfälle passieren im Haushalts- und Freizeitbereich, etwa beim Sport. Die gesetzliche Unfallversicherung in Österreich deckt jedoch nur Unfälle ab, die am Arbeitsplatz oder am direkten (!) Weg zwischen Wohnung und Arbeitsplatz passieren. Dasselbe gilt für Schulkinder, StudentInnen und Kinder im verpflichtenden letzten Kindergartenjahr: Auch hier sind Unfälle im Privatbereich nicht versichert. Jüngere Kinder oder Pensionisten werden von der gesetzlichen Unfallversicherung gar nicht erfasst. Deshalb ist eine private Unfallversicherung in der Regel sehr empfehlenswert. Hier ist es wichtig, ein Produkt mit der richtigen Versicherungssumme, einer guten „Gliedertaxe“Die Gliedertaxe dient zur Beurteilung des Invaliditätsgrades in der privaten Unfallversicherung. Sie legt den Invaliditätsgrad bei Verlust oder vollständiger Gebrauchsunfähigkeit eines Körperteils fest, beispielsweise 70% für einen Arm ab Schultergelenk. Ist die Funktion eines Körperteils nur teilweise eingeschränkt, so wird der entsprechende Anteil des Prozentsatzes für die volle Gebrauchsunfähigkeit genommen. Achtung: Es gibt nicht eine einheitliche Gliedertaxe, sondern die Versicherer legen teilweise unterschiedliche Prozentsätze für einzelne Glieder fest! und entsprechender „Progression“Weil Unfall-Folgekosten bei steigender Invalidität überproportional steigen, wird durch die Progression sukzessive die Leistung erhöht. Eine maximale Progression von beispielsweise 500% bedeutet, dass bei 100%iger Invalidität die 5-fache vereinbarte Grundsumme geleistet wird. Achtung: Versicherungen mit derselben maximalen Progression können trotzdem unterschiedliche Progressionsverläufe aufweisen! zu wählen. Als Versicherungsmakler weiß ich, worauf es ankommt und finde das richtige Produkt für Sie.

Im Bereich der Krankenversicherung gibt es in Österreich von staatlicher Seite grundsätzlich eine gute Absicherung. Ihre Behandlung bei einer Erkrankung oder nach einem Unfall (auch in der Freizeit) ist daher in aller Regel durch die gesetzliche Krankenversicherung gedeckt. Allerdings ist unser Gesundheitssystem gerade in einem Umbruch, immer weniger Kassenärzte stehen zur Verfügung und man muss deshalb nicht selten auf Wahl- oder Privatärzte ausweichen. Wenn Sie sich diesbezüglich absichern möchten, im ambulanten Bereich regelmäßig alternative Behandlungen in Anspruch nehmen oder im stationären Bereich bevorzugte Behandlung genießen möchten, kann eine private Krankenversicherung durchaus sinnvoll sein.