Wenn nach Abzug aller Kosten vom monatlichen Einkommen etwas übrig bleibt, legt man dies gern zur Seite. Sei es für einen schönen Urlaub, das neue Auto – oder die Pension.

Für kurzfristige Sparziele bieten sich kaum Alternativen zum - aktuell sehr niedrig verzinsten - Sparbuch an. Zwar sollte dort immer ein finanzieller Polster von 2-3 Monatsgehältern für Notfälle geparkt sein. Für mittel- bis langfristige Ziele lohnt es sich jedoch unbedingt, über Alternativen nachzudenken, wenn man nicht der schleichenden Geldentwertung tatenlos zusehen möchte.

InvestmentfondsInvestmentfonds sind ein aus Wertpapieren bestehendes Vermögen, das in gleiche Anteile, sogenannte Investmentzertifikate, aufgeteilt wird. Sie ermöglichen Anlegern bei überschaubarem Kapitaleinsatz eine Risikostreuung über eine Vielzahl von Wertpapieren. Nach der Art der in einem Investmentfonds enthaltenen Wertpapiere wird beispielsweise zwischen Aktienfonds, Rentenfonds (Anleihenfonds), Mischfonds oder Immobilienfonds unterschieden. sind in vielen Fällen hervorragend zum mittel- bis langfristigen Vermögensaufbau und zur privaten Pensionsvorsorge geeignet.

Ich helfe Ihnen gerne, anhand der von Ihnen gewünschten Anlagedauer, Ihrem Sicherheitsbedürfnis, Ihren Erfahrungen und Renditeerwartungen, die richtige Wahl für Ihren Vermögensaufbau zu treffen.

Den meisten von uns ist schon bewusst, dass der gewohnte Lebensstandard im Ruhestand nicht allein aus Mitteln der gesetzlichen Pensionsversicherung zu halten sein wird. Die gesetzliche Pension wird somit immer mehr von einer Lebensstandardsicherung zu einer reinen Grundsicherung werden und bedarf dringend einer Ergänzung.

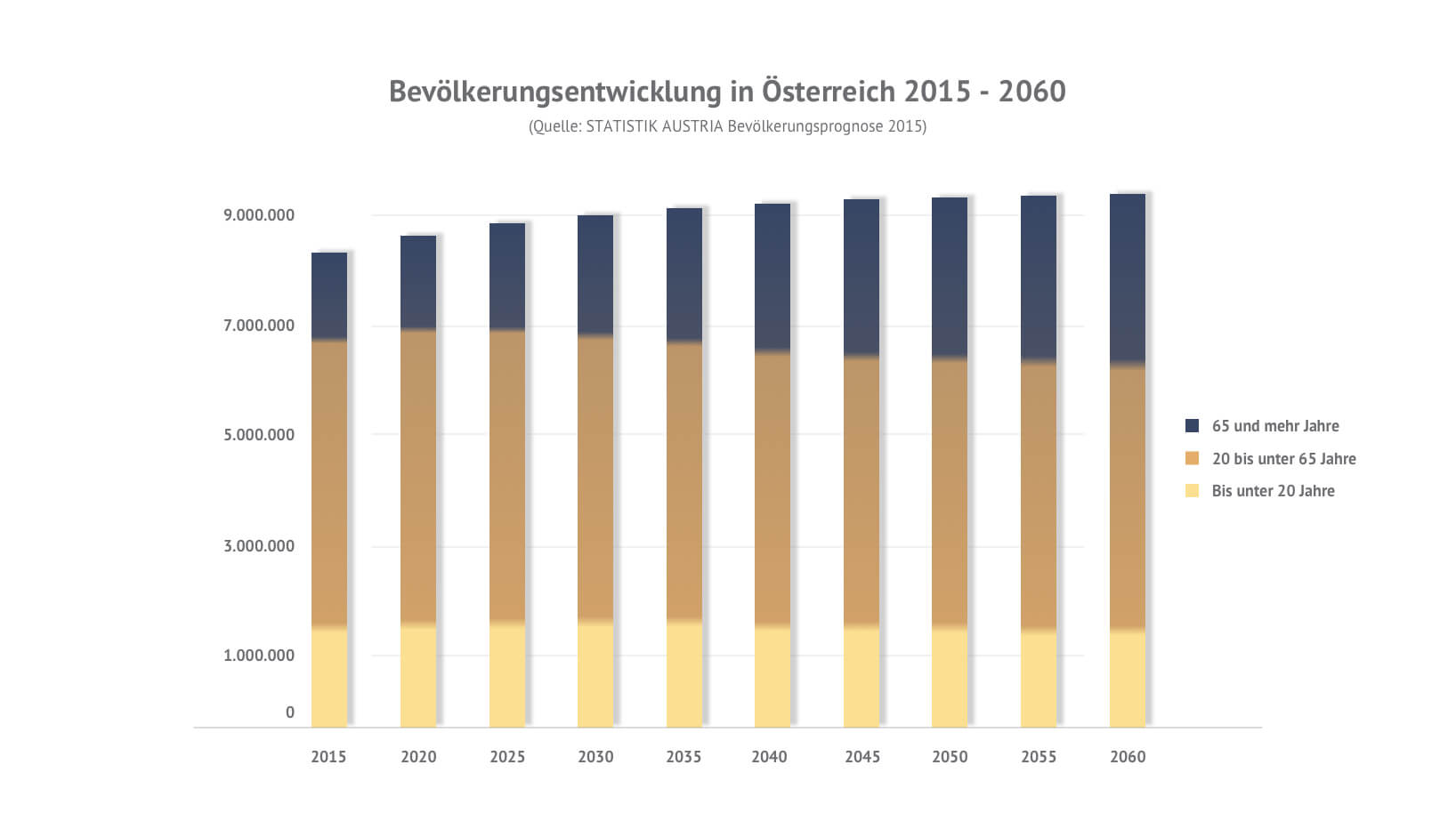

Private Altersvorsorge ist eine gute Möglichkeit, die staatlichen Leistungen zu ergänzen, doch sind die Österreicherinnen und Österreicher im internationalen Vergleich zurückhaltend und geben für Lebensversicherungen nur etwa ein Drittel dessen aus, was etwa Dänen, Schweden oder Engländer beiseitelegen (Quelle: AssCompact 01/2018). Das könnte sich bei Pensionsantritt rächen, denn in Zukunft werden aufgrund der Bevölkerungsentwicklung immer weniger Berufstätige immer mehr Pensionistinnen und Pensionisten erhalten müssen. Daher ist im Zuge zukünftiger Pensionsreformen wohl mit einer Kürzung der Leistungen von staatlicher Seite zu rechnen.

sind bei niedrigen Zinsen nicht in der Lage, interessante Renditen zu erwirtschaften, weil sie einen bestimmten Ablaufbetrag, die Versicherungssumme, garantieren und daher vorsichtig und konservativ im Deckungsstock veranlagen müssen. Ältere bestehende Verträge garantieren zum Teil noch höhere Renditen, doch Neuabschlüsse sind derzeit nicht attraktiv.

hätten zwar das Potenzial zu interessanten Renditen, stehen jedoch nicht zu Unrecht im Ruf, in der Praxis oft nicht das an Ertrag zu erbringen, was sie versprechen und was möglich wäre. Das liegt unter anderem daran, dass oft hohe Kosten den Ertrag schmälern. Die angebotenen Produkte sind zudem in der Regel nicht transparent genug, um Konsumenten eine Auswahl des Versicherers nach tatsächlichen Kosten zu ermöglichen. Sehr oft liegt ein zu geringer Ertrag nämlich nicht an mangelnder Performance, sondern an zu hohen Kosten.

Das muss nicht sein! Um Ihnen kosten- und steueroptimiert Pensionsvorsorge und Vermögensaufbau zu ermöglichen, arbeite ich mit meinem Partner fynup zusammen. Bei den Vergleichsberechnungen von fynup werden nämlich alle, und zwar auch versteckte, Kosten mit einbezogen.

Die fynup-Bewertung schließlich misst neben der Kosten-Steuer-Effizienz noch 5 weitere Schlüssel-Faktoren jeder Produkt-Anlage-Kombination und führt diese in einem eigens von fynup entwickelten Algorithmus in einer Gesamt-Bewertung zusammen:

So lassen sich dank digitalisierter Finanzberatung Fonds- und Produktkosten, aber auch Steuern reduzieren und die optimale Produkt-Anlage-Kombination für Ihre persönlichen Bedürfnisse finden.

Über fynup wurde bereits in einer Reihe von Medien positiv berichtet. Außerdem arbeitet das Unternehmen auch mit dem Verein für Konsumenteninformation VKI zusammen und hat gemeinsam mit diesem eine mehrteilige Serie zum Thema Geldanlage im Magazin KONSUMENT publiziert.

Schauen Sie rein und machen sich selbst ein Bild!

fynup - unkompliziert und leicht verständlich

„So gut, dass sogar Konsumentenschützer uns empfehlen“

![]()